遠(yuǎn)東集裝箱網(wǎng)

規(guī)劃 設(shè)計(jì) 制造 施工

一 站 式 服 務(wù) 提 供 商

2012年5月2日

五、2010年集裝箱市場特點(diǎn)

2010年我國集裝箱市場呈現(xiàn)以下三個(gè)特點(diǎn):

1、由于全球經(jīng)濟(jì)、貿(mào)易的逐漸復(fù)蘇,國際航運(yùn)市場需求大幅回升,2010年集裝箱市場明顯好于去年,呈現(xiàn)出供不應(yīng)求的態(tài)勢。2010年我國集裝箱總的出口數(shù)量和金額同比均有大幅回升。從統(tǒng)計(jì)數(shù)據(jù)看,各類集裝箱的出口數(shù)量和金額較去年均有較大幅度上漲,其中普通貨物集裝箱出口數(shù)量、金額漲幅最大。但各箱型單箱年平均價(jià)格跌漲不一。

2、從統(tǒng)計(jì)的表面數(shù)量上看,美國、中國香港、日本、歐盟、韓國五個(gè)國家和地區(qū)為我國集裝箱出口市場前五位;美國和中國香港以數(shù)量和金額大幅增長的絕對(duì)優(yōu)勢位列前兩位,而歐盟由于一直受主權(quán)債務(wù)危機(jī)以及巨額財(cái)政赤字等因素的困擾經(jīng)濟(jì)增長明顯較慢,導(dǎo)致集裝箱需求減弱,集裝箱進(jìn)口數(shù)量跌出我國集裝箱出口市場前三位,金額位于第三。同時(shí),有些國家的出口數(shù)量和金額表現(xiàn)出嚴(yán)重的不對(duì)稱,例如日本、印度尼西亞等國家,原因在于出口這些國家的集裝箱中以托盤箱等為主的金額較低的箱型居多,這就導(dǎo)致了如出口日本的數(shù)量位列第三,而出口金額卻排在第六位的現(xiàn)象,數(shù)量和金額不成比例。

3、國內(nèi)集裝箱企業(yè)依然由中集集團(tuán)、勝獅集團(tuán)、新華昌集團(tuán)、東方國際集團(tuán)等幾大集團(tuán)主導(dǎo)的總格局沒有發(fā)生根本性的變化,中集集團(tuán)依然處于首位。

六、2010年集裝箱航運(yùn)市場回顧

1、我國集裝箱港口吞吐量大幅回升

2010年,我國經(jīng)濟(jì)呈現(xiàn)快速復(fù)蘇,國內(nèi)對(duì)大宗商品需求高漲,同時(shí)我國企業(yè)的國際競爭力不斷增加,外貿(mào)出口優(yōu)勢明顯,海上貿(mào)易量持續(xù)高位運(yùn)行,使得港口集裝箱貨物吞吐量出現(xiàn)全球經(jīng)濟(jì)危機(jī)后可喜的升幅。2010年,全國港口集裝箱吞吐量為1.45億TEU,同比增長18.85%,且連續(xù)12個(gè)月保持增長。截至2010年,中國集裝箱港口吞吐量已經(jīng)連續(xù)八年全球第一。

2010年世界集裝箱吞吐量前10位港口中我國占據(jù)6位,它們分別是上海港(世界第一)、香港港(世界第三)、深圳港(世界第四)、寧波-舟山港(世界第六)、廣州港(世界第七)、青島港(世界第八)。上海港以超過新加坡港64萬TEU的領(lǐng)先優(yōu)勢,首次坐上全球第一大集裝箱港的寶座,從而成為全球貨物吞吐量、集裝箱吞吐量均排名第一的雙料“冠軍”(我國前十位集裝箱港口具體數(shù)據(jù)見表3)。

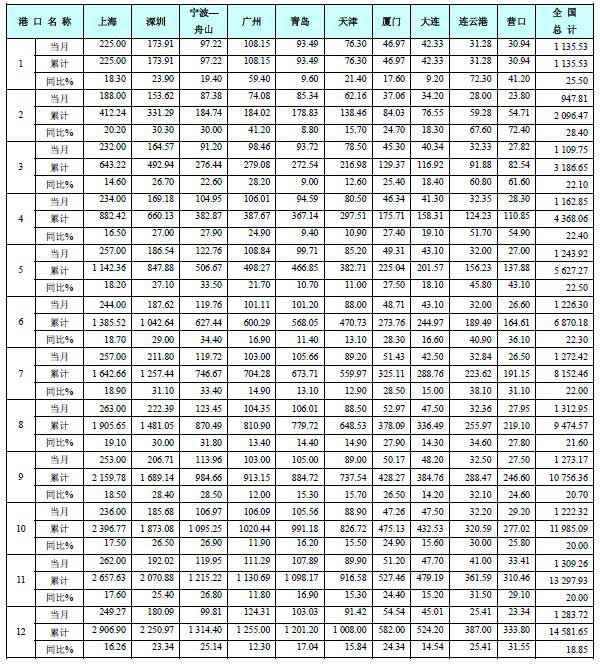

表3 2010年全國前十位港口集裝箱吞吐量按月統(tǒng)計(jì)表 單位:萬TEU

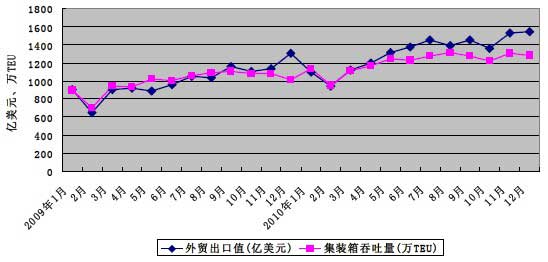

交通運(yùn)輸部表示2010年我國港口集裝箱運(yùn)輸?shù)淖畲筇攸c(diǎn)是:旺季來得早,持續(xù)時(shí)間長,貨量超預(yù)期。圖5顯示,經(jīng)濟(jì)貿(mào)易形勢是影響我國港口集裝箱運(yùn)輸發(fā)展的主要因素,對(duì)港口集裝箱吞吐量的走勢起著至關(guān)重要的作用。隨著經(jīng)濟(jì)刺激計(jì)劃效果的逐漸顯現(xiàn)和對(duì)外貿(mào)易量的回升,集裝箱港口吞吐量也保持良好增長態(tài)勢。

圖5 2009年—2010年我國外貿(mào)出口與集裝箱港口吞吐量對(duì)比折線圖

2、集裝箱嚴(yán)重緊缺

在集裝箱貨量的支撐下,2010年4月起,各大班輪公司在國際金融危機(jī)最低迷期封航、閑置的運(yùn)力進(jìn)入集中釋放的高峰。

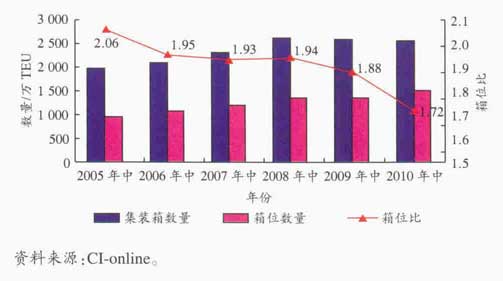

封存運(yùn)力的投放足以滿足貨量需求,然而,集裝箱卻出現(xiàn)緊缺現(xiàn)象。伴隨中歐、中美、東南亞等航線市場的火爆,載貨集裝箱用量迅速增加,各港口的碼頭和外堆場集裝箱堆存量嚴(yán)重低于正常水平,港口貨箱緊缺。特別是第2季度和第3季度各航線普遍告急,年中箱位比降至歷史地位,約為1.72(見圖6)。

圖6 2005—2010年全球海運(yùn)集裝箱箱位比

集裝箱短缺現(xiàn)象,或與以下幾方面因素有關(guān)。首先,全球經(jīng)濟(jì)貿(mào)易復(fù)蘇,使得集裝箱運(yùn)量增加,集裝箱需求大幅上升;其次2009年為降低成本,各大船公司都加快舊箱的淘汰速度,租箱公司為了減輕空箱大量積壓的包袱,也加大了舊箱的處置速度,除正常報(bào)廢集裝箱外,接近報(bào)廢期的也被提早報(bào)廢。據(jù)有關(guān)組織統(tǒng)計(jì)2009年,全球老舊箱淘汰量為150萬TEU,比2008年增加11%。再加上2009年,箱廠幾近停產(chǎn),全球新造箱補(bǔ)充較少,世界海運(yùn)集裝箱總量首次出現(xiàn)凈減少。因此被淘汰的集裝箱在相應(yīng)的時(shí)間段里重新得到配置,則不是一件容易的事;另外,為了降低成本以及減少排放量,各大船公司紛紛降低了船舶行駛速度,航行時(shí)間變長,使得貨柜周轉(zhuǎn)較慢。2009年以來全球共有40多條遠(yuǎn)洋航線陸續(xù)實(shí)施低速運(yùn)營,據(jù)Alphaliner統(tǒng)計(jì),目前93%的遠(yuǎn)東—西北歐航線、80%的遠(yuǎn)東—地中海航線、50%的遠(yuǎn)東—美西航線和76%的遠(yuǎn)東—美東航線均實(shí)施加船減速措施,此外,加船減速措施還拓展到南美西線、南美東線和中東航線等。

3、集裝箱箱價(jià)和租賃價(jià)格上揚(yáng)

集裝箱的供不應(yīng)求以及原材料成本上升等因素,帶動(dòng)了新造箱價(jià)格也從2010年4月份開始一路攀升,20英尺普通貨物集裝箱價(jià)格較去年年底上漲超過50%。集裝箱緊缺推動(dòng)了租箱市場行情上漲,租箱業(yè)重新紅火起來。尤其是2010年第2和第3季度租箱費(fèi)率強(qiáng)勢上漲,2010年第三季度20英尺標(biāo)準(zhǔn)箱長期租金費(fèi)率較2009年同期上漲50%以上。

4、運(yùn)價(jià)沖高回落

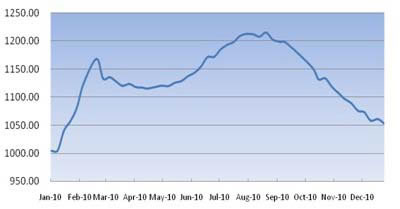

世界經(jīng)濟(jì)的復(fù)蘇與國際商品需求的激增拉動(dòng)了2010年班輪運(yùn)輸市場總體上升。上半年運(yùn)輸需求大幅反彈為班輪運(yùn)輸?shù)姆睒s提供了良好的市場基礎(chǔ),有效運(yùn)力供給緊張的形勢從2009年下半年延續(xù)至2010年一季度的傳統(tǒng)淡季,推動(dòng)運(yùn)價(jià)水平快速回升,遠(yuǎn)東至歐洲、地中海航線即期市場運(yùn)價(jià)甚至逼近歷史最高水平。二季度起,隨著貨量的穩(wěn)固,船公司開始逐步增加運(yùn)力投入,大幅緩解了有效運(yùn)力供給不足的局面,市場運(yùn)價(jià)趨于穩(wěn)定。三季度,東西向主干航線傳統(tǒng)旺季如期而至,全球范圍內(nèi)的集裝箱短缺導(dǎo)致船公司集裝箱調(diào)運(yùn)成本加劇,多數(shù)航線開始征收集裝箱不平衡費(fèi)(CIC),促使香港、東南亞、日本等航線運(yùn)價(jià)上漲,市場運(yùn)價(jià)繼續(xù)沖高。四季度,多數(shù)航線貨量開始下降,加上運(yùn)力供給未見明顯收縮,閑置運(yùn)力大幅下降。據(jù)Alphaliner的最新統(tǒng)計(jì)數(shù)字顯示,截至2010年底,閑置的運(yùn)力約有32.6萬TEU,相當(dāng)于現(xiàn)有船隊(duì)規(guī)模的2.3%,而去年同期,有超過150萬TEU的運(yùn)力閑置。市場運(yùn)價(jià)在8月份達(dá)到頂峰后逐級(jí)回落,部分抵消了上半年的漲價(jià)成果。總體而言,集裝箱運(yùn)輸市場行情大幅回升,多數(shù)航線運(yùn)價(jià)創(chuàng)出新高,全年平均運(yùn)價(jià)水平較去年大幅提升(具體走勢見圖7)。

圖7 中國出口集裝箱綜合運(yùn)價(jià)指數(shù)

5、運(yùn)力規(guī)模持續(xù)擴(kuò)張

據(jù)克拉克森統(tǒng)計(jì),截至2010年12月1日,全球集裝箱船手持訂單量達(dá)到388.02萬TEU,約占現(xiàn)有船隊(duì)規(guī)模的27.6%。2010年新交付萬箱集箱船的數(shù)量創(chuàng)史上新高,共有29艘萬箱船交付,另外還有32艘運(yùn)力超過7500TEU的新船進(jìn)入市場,總計(jì)有61艘新建超大型集裝箱船,數(shù)量與2006年的交付高峰期相同。截至2010年底,全球集裝箱船舶運(yùn)力達(dá)4963艘、1406.23萬TEU,同比增長9.6%,增幅擴(kuò)大2.9個(gè)百分點(diǎn),較年初增長8.9%。拆解船方面,截至11月1日,全球集裝箱船舶拆解量為72艘、11.76萬TEU,同比下降68%。值得關(guān)注的是,超過80%的船舶拆解量是在2010年前6個(gè)月內(nèi)完成。

6、低硫環(huán)保成大勢所趨

新的歐盟低硫限制規(guī)定于2010年1月2日生效,要求在歐盟港口停泊或錨泊的船舶必須使用含硫量不超過0.1%的燃油。此外,香港班輪運(yùn)輸協(xié)會(huì)近期發(fā)表聲明稱,其13家成員船公司已簽署環(huán)保約章Fair Winds Charter,承諾旗下入港班輪在葵青港區(qū)使用低硫燃油。我國船公司應(yīng)順應(yīng)該趨勢,爭取航運(yùn)環(huán)保方面的主導(dǎo)權(quán),在航運(yùn)、物流等領(lǐng)域積極開發(fā)和應(yīng)用環(huán)保、節(jié)能、節(jié)能、減排、低碳等技術(shù)。

相關(guān)內(nèi)容:

查看更多集裝箱房屋|集裝箱活動(dòng)房|住人集裝箱|集裝箱住宅|集裝箱建筑|二手集裝箱論文文獻(xiàn)